Santé et prévoyance – FAQ

Vous êtes nombreux à avoir observé un prélèvement de la part de GMF Prévoyance ne correspondant au prélèvement attendu. Montant quasi systématiquement de 25 euros, indépendamment des agents, alors qu’il avait été précisé que le montant prélevé dépendait du traitement.

Les informations obtenues auprès de FO-Finances montrent que la GMF n’est pas encore en capacité de prélever les montants corrects : le montant sera forfaitaire pendant les deux premiers mois, une régularisation sera opérée sur la paie de mars.

Restez vigilant et contrôlez vos bulletins de paie ; n’hésitez pas à faire remonter toutes anomalies que vous relèveriez

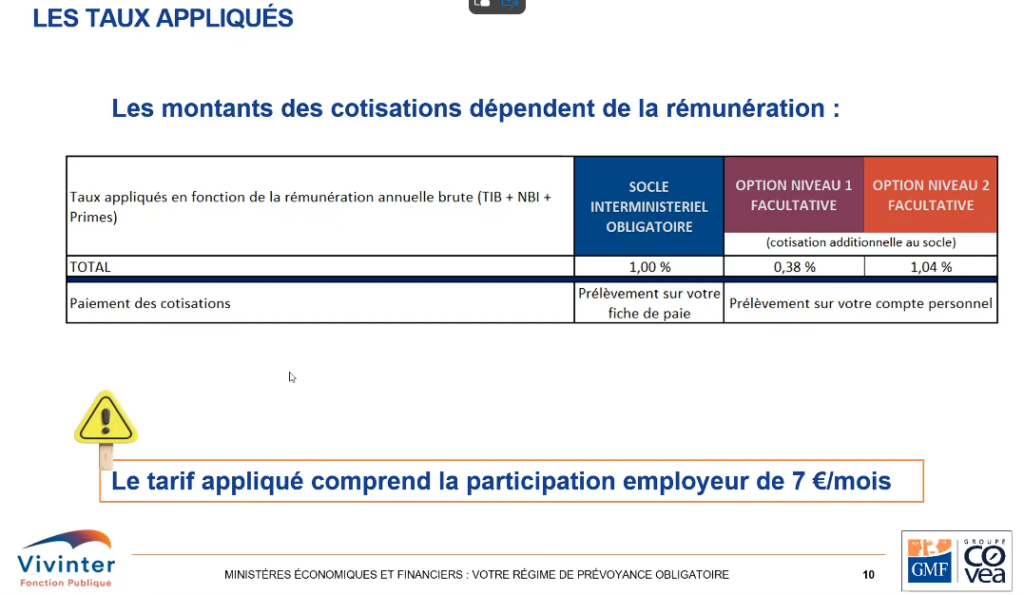

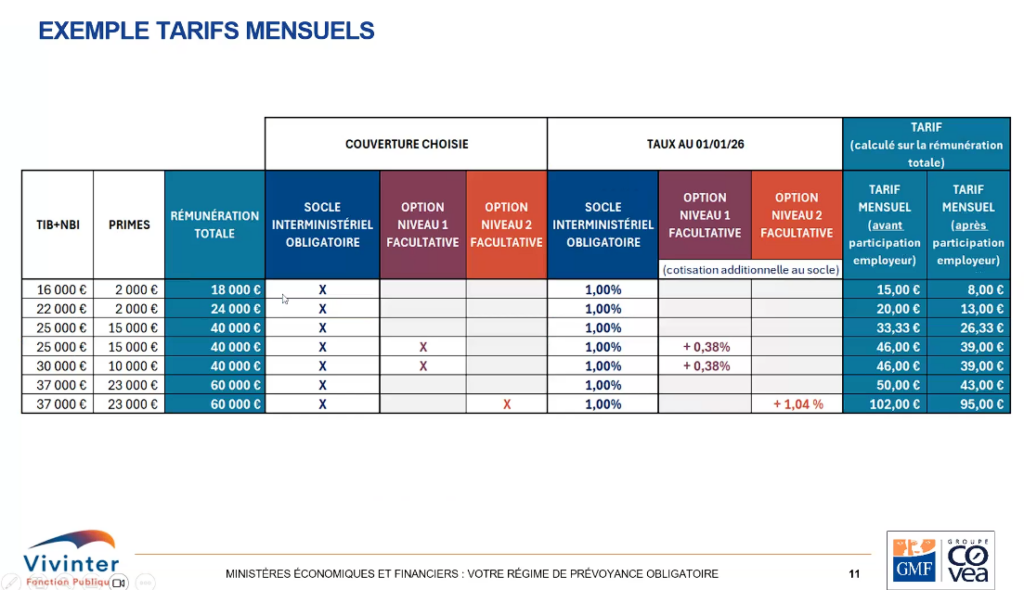

Vous trouverez ci-dessous les extraits de la présentation qui avait eu lieu l’an dernier concernant le montant des cotisations. Par ailleurs le simulateur, vous permettant d’estimer le montant de votre cotisation et donc la régularisation à venir, est disponible au lien suivant : https://www.vivinter.fr/fonctionpublique/mef/#comparer

Oui pour l’ACF car c’est une prime pérenne non soumise à variation annuelle selon les services rendus. Attention, si la fiche de paie indique 2 lignes d’ACF (ACF fixe et ACF modulation), alors seule l’ACF fixe est couverte.

Non pour la prime ASNR : non car elle est non pérenne

Ce terme n’est pas défini très précisément en droit. La page « congé maladie du fonctionnaire » sur service-public.fr,retient une « définition » très restrictive (pas plus de 48h de reprise de travail) mais qui n’est pas étayée juridiquement. Notons que pour les salariés le terme peut s’entendre très différemment dans le cadre des accidents de travail.

Dans le cas spécifique du contrat GMF, la rechute a été définie oralement en commission paritaire de pilotage et de suivi de l’accord (CPPS) par GMF, sans pourtant l’écrire clairement. Il s’agirait d’un nouvel arrêt ayant la même cause que le premier et intervenant dans un délai inférieur à 2 mois depuis la reprise du travail à temps complet. Les congés sont considérés comme une période d’activité à temps complet. Notons que la GMF n’est pas sensé avoir accès à l’historique des congés maladie ordinaire

Le contrat actuel est individuel, le contrat GMF est lui un contrat collectif. Un contrat d’assurance protège contre la survenue d’un aléa. Lorsque cette aléa se produit et déclenche une indemnisation récurrente prévue par la couverture, par exemple pour une perte de revenue, on parle d’encours.

Usuellement, lors d’une bascule sur invalidité, on considère que l’aléa, l’événement déclencheur, est le premier arrêt. Il s’est ici produit sous couvert du contrat individuel X, garantie prévue dans le contrat, c’est donc X qui devrait en théorie garantir cette invalidité et non la GMF. Cette indemnisation est d’ailleurs indépendante de la réadhésion au contrat individuel, l’aléa garanti s’étant déclenché alors X couvrait cet aléa (la situation serait différente pour un changement de contrat collectif, mais ça n’est pas le sujet ici).

Toutefois ici la situation est différente. Tant que le CLD dure, c’est bien X qui assure l’indemnisation, même si le contrat est résilié (ils doivent assurer l’encours, l’aléa étant déclenché). Si la mise en retraite pour raison de santé est prononcée (invalidité), alors, à l’encore de ce qui se passe habituellement, c’est la PSC qui s’applique et GMF qui couvre l’aléa.

Attention, il s’agit ici des situations les plus onéreuses à couvrir pour les assureurs qui analyseront finement la situation, une très grande vigilance s’impose si vous deviez vous trouver dans une situation de ce type.

Rappelons de manière générale qu’il ne peut y avoir d’enrichissement, donc, quelque soit l’aléa, si le contrat GMF venait en complément, les indemnisations seraient à hauteur du nouveau contrat après soustraction de l’indemnisation déjà perçue par l’agent. Enfin, comme mentionné dans la réponse à la question précédente maintenant obsolète, pour qu’un événement soit considéré « nouveau » (pas en lien avec un précédent événement), le délai pratiqué par les organismes du secteur serait 2 mois sous réserve qu’aucun élément ne démontre un lien avec un événement précédent non couvert par le nouveau contrat.